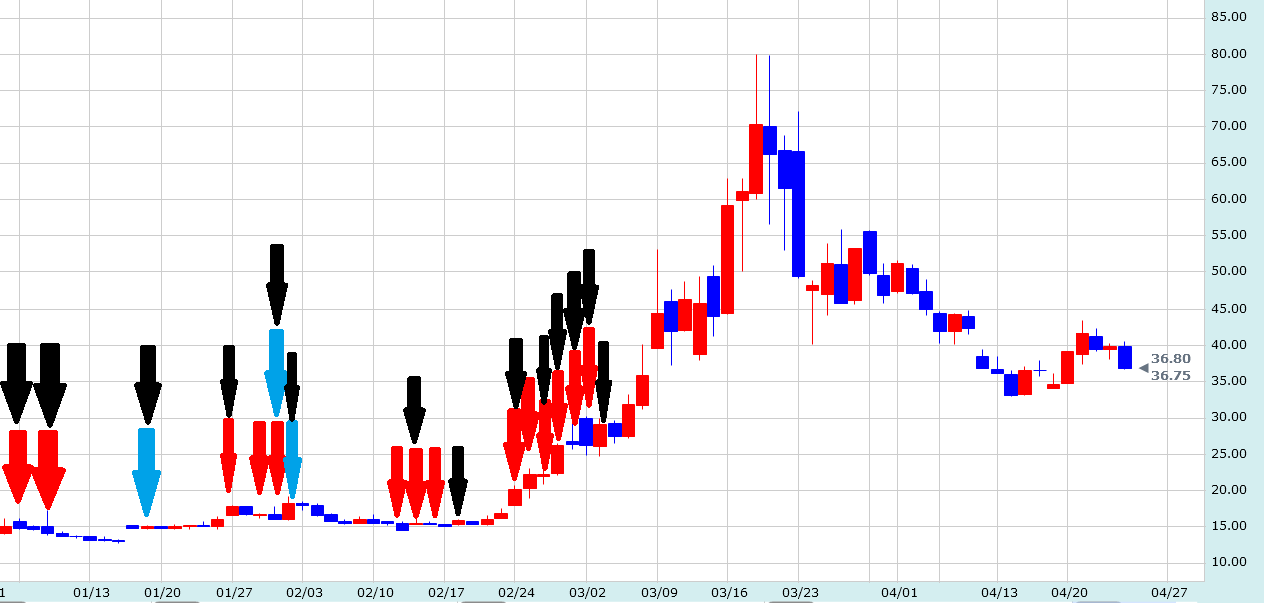

先々週から先週にかけて、NISAで手間いらず(2477)とGCA(2174)を購入しました。

手間いらずを100万円ちょっと買い、120万円までの残額をGCAで埋めました。

「5年以内に半値にはならなさそうだけど、倍にはなりそう」という視点で選んでみました。

手間いらず(2477)は、Booking.com、Expedia、楽天トラベル、じゃらんなどの宿泊予約サイト等の在庫・料金などを一元管理するシステム(宿泊予約サイトコントローラー)を開発・販売している企業です。

ホテル・旅館・民泊事業者は、宿泊予約サイトコントローラーを使うことで、集客力向上と運用コストの削減が図れます。

複数の宿泊予約サイトに掲載している在庫をリアルタイムで自動調整することでオーバーブッキングを回避したり、在庫数に応じて自動で販売価格が調整できる機能などをクラウドで提供しています。

○業績の概要(2020/06期)

時価総額 325億円

売上 16.5億円(実績PSR 20倍)

営業利益 11.6億円(営業利益率 70%)

純利益 7.6億円(実績PER 43倍)

配当利回り 0.53%

自己資本比率 91%(無借金)

営業CFマージン 51%

○社長・会社概略

1971年 福島県生まれ、慶應義塾大学商学部卒

1998年 CSKベンチャーキャピタル入社

2003年 比較.com㈱設立

2006年 マザーズ上場

2007年 上場資金で有限会社プラスアルファ(手間いらず)を買収

○評価点

◆日本企業にしては圧倒的な利益率。数年前から従業員(2020年6月期で35人)はほぼ増えていないが、売上は右肩上がりの低コスト体質。売上が増えてもコストはほとんど増えないため、売上増が利益増に直結している。

◆営業キャッシュフローが毎年着実に伸びていて、5年で3倍になっているが、投資キャッシュフローは5年間ほぼ0。設備投資がいらないビジネスモデル。

◆無借金経営で、当面は潰れる心配が一切ない。

◆社長が有能(な気がする)。VC出身で総合比較サイト「比較.com」を設立し、上場後に「手間いらず」他数社を買収した。今は売上の97%が「手間いらず」。

創業事業にこだわらず、将来性がある事業に注力するのがいい。変に多角化しないで、利益にこだわっているのも素晴らしい。ソフトからクラウドへの切り替えもうまく行った。

まだ50歳前後なので、後継者問題は心配なさそう。

◆売上比率3%程度の「比較.com」事業でさえ、売上高営業利益率が70%程度あり、利益率への姿勢がよい。

◆手間いらず事業のほぼ100%がストック売上と見られ、安定性が高い。宿泊施設の売上拡大のための国内外多方面からの集客を管理するにはサイトコントローラーは必要不可欠な存在のため、エクセルでの管理などに戻るとは考えにくい。

◆競合は数社のみ。大手3社は「ねっぱん!」(楽天系、業界最大手)「手間いらず」(業界第2位)「TLリンカーン」(リクルート&JTB系、業界第3位)で9割のシェアのようです。

競合企業サイトの導入施設数ランキングによると、シェアは次の通りです。

1位:ねっぱん(5,000~6,000施設?)

2位:手間いらず(4,000~5,000施設?)

3位:TLリンカーン(4,000~5,000施設?)

楽天系の「ねっぱん!」は一時期、無料開放でシェアを伸ばしましたが、2019年から有料となりました。「手間いらず」は連携サイト数国内1位というのが売りです。また、『Airbnb』と国内予約サイトコントローラー初のシステム連携を行うなど、連携が早いのが評価できます。

◆インバウンドが増えると、海外サイトとの接続数の多く、民泊系との連携の多い当社が多少有利か。

○懸念点

◆株価が割高。3月から目をつけていて、3,500円を割った辺りも見てきたので、5,000円超えの今の株価は割高に思える。最終的に400万円程度は買ってもいいと思っているので、下がってきたら4,300円と3,500円あたりで買い増ししたい。

◆東京オリンピック開催が株価に織り込まれていると考えられるが、中止となったら暴落するか。

◆毎年利益率が向上してきたが、そろそろ限界。

◆事業の伸びがある程度限られている。IRへのインタビュー記事によると、「今後の見込みとしては、宿泊予約サイトコントローラ未導入の既存施設より、新規施設への導入の方が営業的な期待が大きい」とのことだが、既に国内の宿泊施設は飽和状態だと思う。

◆「手間いらず」事業のほぼ1本足打法。成長が終わる前に次を買収できるか?

◆新型コロナの影響の長期化による旅館や民泊の廃業などで、売上が減少するリスク。決算説明資料によると、コロナ起因の解約により月額固定収入が減少しているそうだが、今後影響が拡大しないか?

◆転職クチコミサイトを読む限り、従業員数に対して退職者が多い。人数少ないから、退職者が出ると業務が滞る可能性。ただし、平均勤続年数がとても短いのに業務が回っているということは、誰でも出来る仕組みが出来上がっているということなので、大丈夫な気もする。

M&Aアドバイザリー中堅のGCA(2174)に期待しているのは、配当の維持と自社株買いだけです。

この会社は欧米の同業を買収して売上は伸びてきていますが、同業も多く、差別化が難しいので、自力で成長する余地はあまり無い気がします。それと、外国人役員が自社株を売るので、売り圧力が強く、いつまでも株価が停滞しているイメージです。

そんなGCAですが、株主還元姿勢は評価できます。年間35円の配当を株主に約束しているので、株価の下方硬直性があります。(現在の配当利回りは4.73%)

そして、利益の100%を配当+自社株買いで株主に還元すると表明しています。(これは単年度ではなく、複数年で考えてトータルで株主還元100%ということらしいです。)そのため、2018年から総還元性向が100%を下回っているので、そのうち自社株買いをして株価が上がってくれるのではという楽観的な期待があります。

損切りするとしたら、株主還元100%というポリシーが変更となった場合でしょうか。

たぶん下がっても買い増すことはありません。数年配当をもらって、もし株価が倍になったら半分を売って、残りは原価0円の株として永久保有しようかなと思います。